金花棋牌娱乐app安装2026最新版 抛开行业红利与国产替代“滤镜”后, 兆易调动的果真底色是什么?

6月9日上昼,兆易调动(603986.SH;03986.HK)港股以725港元每股高开、盘中最高潮超4%。但就在一天之前,或受芯片股开盘集体大跌影响,兆易调动开盘一度跌超7%。

两日股价进展反差极大的背后,是公司在本年1月登陆港股后,不到半年时候里港股股价已翻了四倍的事实。本年一季度,兆易调动交出了一份让东说念主目下一亮的财报:归母净利润同比增长522.79%,营收几近翻倍,扣非净利润14.10亿元,规划现款流较旧年同期暴增430%。

两日股价进展看似反差极大,但其实有一套内在逻辑:高位最怕的不是坏讯息,是好讯息不够好。对兆易调动而言,脚下的问题不是这一轮顺风接住了莫得,而是顺风散去之后,这家公司还剩什么。

作念什么,赚些许

兆易调动是一家主营芯片绸缪的A股上市公司,本年1月完成港股上市,实现“A+H股双上市”。它的业务不错卤莽分红两块:一是存储芯片,二是按捺芯片(MCU)。

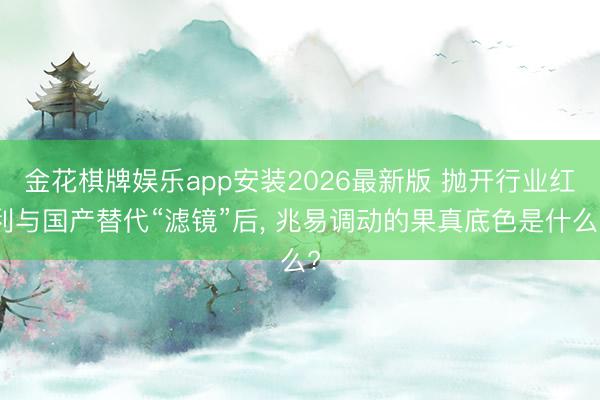

存储芯片是兆易的基本盘,主力产物是NORFlash、SLCNANDFlash和利基型DRAM,庸俗应用于耗尽电子、工业按捺、汽车等领域。这条线在2025年全年孝敬了营收65.66亿元,占公司总营收约71.3%。另一块MCU业务是兆易的第二增长弧线,公司亦然国内最大的32位MCU提供商,2025年MCU营收19.10亿元,约占总营收两成。

截图自2025年年报

2025年全年,公司总营收92.03亿元,同比增长25.12%;归母净利润16.48亿元,同比增长49.47%;全体毛利率从2024年的35.7%升至39.1%;规划手脚产生的现款净额21.28亿元。从账面数字来看,这是兆易近几年来最漂亮的一份年报。

驱动这一轮增长的逻辑,年报里说得了了:行业供给松开、竞对退出,带动存储产物量价皆升;同期近似国产替代的宏不雅叙事,以及“A+H”双上市带来的流动性溢价,三股力量合流,把股价推到了一个需要特出好的改日才能撑得住的位置。

WSTS数据显现,2025年专家半导体阛阓范围达7720亿好意思元,同比增长22%,其中存储芯片增长28%。大盘在涨,兆易调动天然受益。但问题是,它吃到的这波红利,究竟有些许是我方挣来的,又有些许是别东说念主让出来的?

竞争力的果真成色

看懂兆易调动,必须把两条业务线分开来读,因为它们呈现出迥然相异的质料。

存储芯片这条线,2025年毛利率从2024年的40.3%跳升至42.8%。但年报里我方说得了了:NORFlash加价的中枢逻辑,是国外大厂加快向HBM、DDR5等主流产物迁徙,遗弃或减少利基型产物的出产;SLCNANDFlash价钱自第三季度运转大涨,亦然因为国外大厂削减2DNAND产能酿成了供给缺口;利基型DRAM相同如斯,尊龙凯时2026世界杯中国官网“自2025年第二季度起量价皆升”,凯旋原因是“国外大厂冉冉淡出利基型DRAM阛阓”。三条存储产物线的加价逻辑,共同指向吞并个

存储芯片的行业特质决定了产物高度同质化,价钱是独一真确灵验的竞争变量。一朝行业供给收复,竞对再行入场,这个42.8%的毛利率会往那里走,历史周期给出了谜底。

MCU这条线,名义上数字更漂亮,但细节藏着隐患。2025年出货量从4.09亿颗增长至5亿颗,增幅22%;营收从16.91亿增至19.10亿,增幅仅13%。算下来,单颗MCU均价从4.13元跌到3.82元,降幅7.5%,毛利率也从36.7%跌至35.8%。量在涨,价在跌——这不叫“量价皆升”,这叫“以价换量”,是典型的价钱战吩咐。

J9九游会app2026世界杯中国官方下载年报中公司也承认,MCU均价下落“主如若由于在阛阓竞争加重的情况下,提供更具竞争力的价钱以进一步牢固及扩大阛阓份额”。

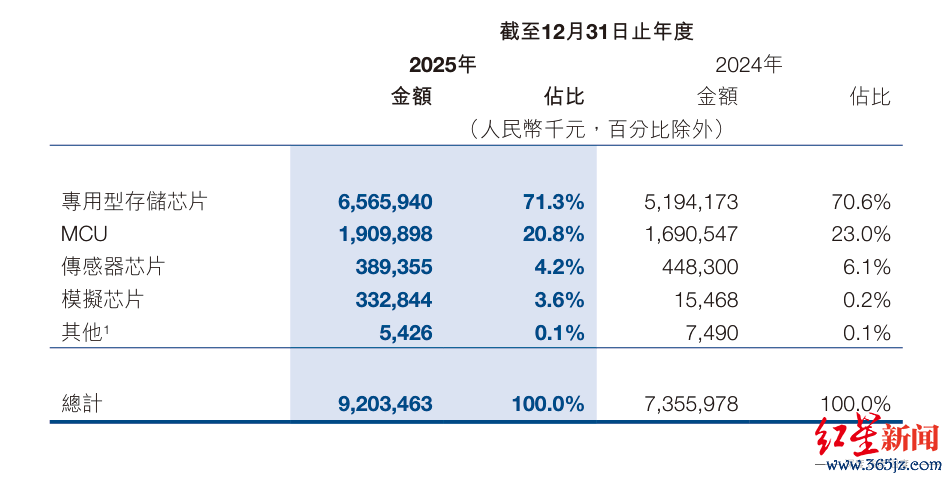

中枢竞争力的问题在研发进入里看得更了了。2025年全年研发用度11.17亿元,占营收比例12.1%;2024年研发用度11.22亿元,占营收比例15.3%。两年研发完全值简直纹丝未动,但营收长了25%,研发占比下落了整整三个百分点。研发用度里,东说念主员薪酬占比70.5%,金花棋牌娱乐app安装2026最新版这部分主如若保管现存工程师团队的固定成本,并非开采性的新产物进入。

截图自2025年年报

公司在最收获的年份,并莫得遴选加大对改日的进入,而是把更多利润装进了当期报表。

三年累计研发进入约37.27亿元,专利蓄积至2025年底已达授权专利1154件,这是果真的蓄积。但年报里我方也承认,MCU产物“现在主要竞争上风在32位低端阛阓”,在AIMCU领域处于追逐者位置。

与此同期,专家MCU竞争的制高点还是在向AI端快速迁徙,意法半导体、瑞萨的AIMCU布局还是显然提速。兆易在工艺制程上遮蔽了110nm到22nm,但从专家来看,公司2024年MCU市占率仅为1.2%,名次专家第八——在一个头部景观高度集合的赛说念里,这个数字证翌日花板之上还有很大的空间,但相甘心味着朝上走每一步都要“硬碰硬”。

还有一个被大大都分析忽略的细节。年报显现,公司境外售售占比接近七成,主要以好意思元结算,汇率大幅波动是公司明确列出的主要风险之一。2025年汇率变动已对现款产生约1.63亿元的负面影响。这把双刃剑,在东说念主民币走弱时是红利,在东说念主民币走强时是一把刀。

改日的路与真确的问题

看兆易调动的改日,有两个问题必须同期回话:AI时间的存储需求能给它带来些许,以及MCU这条线能否在价钱战里走出去。

先说存储。按弗若斯特沙利文的测度,2025年至2029年间,NORFlash、SLCNAND、利基型DRAM悉数组成的专用型存储阛阓将以7.1%的复合增速延迟,2029年范围有望达到208.2亿好意思元。这是一个缓和增长的阛阓,而不是爆发式增长。

更关节的是,AI基础才略需求最隆盛的那部分——HBM、DDR5,兆易并不在这个赛场上。三星、海力士、好意思光在这一层占据主导。兆易的主力产物是利基型存储,主要服务边际探求、工业结尾和耗尽电子,与AI算力中心需求的杂乱有限。能蹭到AI叙事的热度,但产物层面拿到的AI溢价,远不如阛阓预期的那么厚。

MCU认识是兆易改日策略里最值得柔软的变量。年报里,公司明确将AIMCU、较高算力MCU列为策略布局要点,规划进一步引申高性能MCU领域的专科东说念主才。按弗若斯特沙利文的测度,专家MCU阛阓到2029年将达到293亿好意思元,复合增速8.7%。另据年报中援用的Omdia数据,国内工业MCU阛阓本人就有约15.6亿好意思元的范围,且供应商仍以国外厂商为主。

这意味着国产替代的空间是果真存在的,但能不成把这个空间真确吃下来,取决于公司能否在AIMCU上诞生起有别于廉价竞争的工夫壁垒,从“卖廉价量产芯片”的逻辑切换到“卖互异化贬责决议”的逻辑。这一步能否迈出去,恰是当下研发进入占比的下滑让东说念主最感到担忧的方位。

存货的变动也值得抓续追踪。年报显现2025年末存货30.66亿元,较2024年末的23.46亿元加多了7.2亿元,存货减值虽然从2024年的1.72亿元降至2025年的0.99亿元,阐发价钱在改善,但存货本人的体量仍在抓续累积。公司Fabless模式在上行周期里天然纯真,但在需求判断非常的时候,手里的库存相同会变成做事。2021年至2022年那轮NORFlash最惨跌幅一度提升五成的资格,并不远方。

截图自2025年年报

不外,账上的现款是现在兆易最强的底气。2025年末银行及手头现款91.86亿元,流动比率高达6.9倍,金钱欠债率仅10.2%,银行未动用授信额度还有近50亿元。H股融资到账之后,这笔钱的用途凯旋决定了兆易能否诳骗这一轮周期高点完成真确的能力跃迁——是加码研发、布局并购,照旧停留在原有轨说念上连续改革。公司也在年报里明确:H股募资将用于抓续进入研发、开展策略收购以及推动专家化。这张票能不成终了,接下来的研发进入比例是最凯旋的不雅察目的。

结语

兆易调动的优秀是有根基的:果真的产物、果真的客户、果真的现款流,NORFlash专家名按序二、国内MCU第一的市时事位,以及遮蔽从耗尽电子到汽车再到工业的齐全客户矩阵。这些不是叙事,是不错落地的东西。

但优秀和伟大之间,还差一段距离。

伟大的公司,能主动造风。兆易现在的护城河,部分来自政策保护,部分来自竞争敌手的退出,部分来自阛阓对国产替代的集体押注。这些开头本人莫得问题,但它们都有一个共同的脆弱性:不完全由我方掌控。

什么时候兆易能说了了“为什么是我,而不是别东说念主”,靠的不是周期的位置、不是政策的认识,而是别东说念主念念复制却复制不了的东西——那才是护城河真确建成的时刻。

那说念墙,还在砌。

(本文仅为个东说念主分析,不组成投资提倡。投资有风险,入市需严慎。)

红星本钱局灵敏财报做事室刘谧周怡

审核官莉金花棋牌娱乐app安装2026最新版